来源:观潮财经

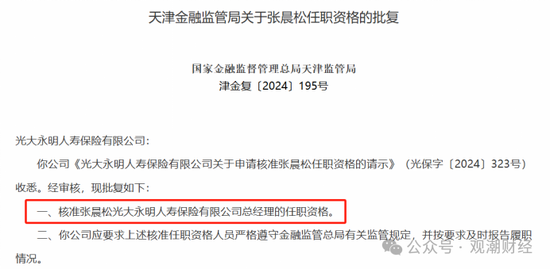

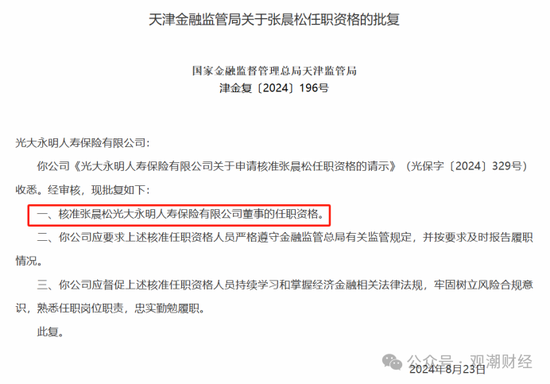

张晨松获批光大永明人寿董事、总经理任职资格。

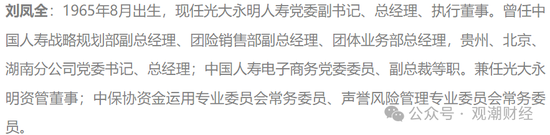

近日,监管批复核准张晨松光大永明人寿董事、总经理任职资格。今年3月,光大永明人寿原总经理刘凤全卸任,董事长孙强代行总经理职责。刘凤全自2019年出任该公司总经理,是该公司股改后首位面向同业招募的总经理,其在该公司担任总经理近5年时间。

近年,随着经济下行,行业从激昂向上不惜费用的大发展,到下行收缩期的降本增效。高管层的选人用人也发生较大转变,越来越多财务、精算出身高管走上台前,担纲主要决策人,光大永明也是如此。

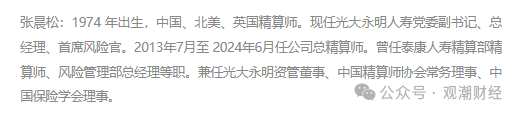

张晨松可以说是最了解光大永明人寿的人之一,出任总经理前,其担任该公司总精算师11余年,并于2019年出任公司副总经理。

从公司经营数据来看,2022年光大永明人寿出现史无前例的巨额亏损。当年投资收益大幅下降,退保金暴增,而随后一年赔付支出也创历史新高。最新数据来看,直至今年最新公布的二季度偿付能力报告,该公司仍存在较大亏损额。面对如此大起大落的数据,张晨松肩上的担子不轻。

01

总精算师出身总经理再添一人

8月30日,监管批复核准张晨松光大永明人寿总经理和董事的任职资格。今年3月,该公司股改后首位面向同业招募的总经理刘凤全卸任,公司董事长孙强代行总经理职责。随着监管的任职资格获批,光大永明人寿缺位近半年的总经理一职终于尘埃落定。

观潮财经发现,在正式出任总经理一职前,张晨松已从2013年开始担任光大永明人寿总精算师11年有余,并于2019年5月任公司副总经理。近年来,已有多家险企总精算师晋升“二把手”。总精算师作为专业人才,相对于管理型人才会更加关注负债端风险、资产负债管理等潜在风险。

近年,随着经济下行,行业从激昂向上不惜费用的大发展,到下行收缩期的降本增效,高管层的选人用人也发生较大转变,越来越多财务、精算出身高管走上台前,担纲主要决策人,光大永明也是如此。

从公司经营数据来看,2022年该公司出现史无前例的巨额亏损,当年投资收益大幅下降,退保金大幅增加,而随后一年赔付支出也创了历史新高。最新数据来看,直至今年公布的二季度偿付能力报告仍有较大亏损额。面对如此大起大落的数据,张晨松肩上的担子不轻。

光大永明人寿总经理刘凤全于今年3月宣布卸任。光大永明人寿作为光大集团控股子公司,高层任免按照国企规制。据了解,刘凤全今年59岁,若无其他问题,按照当前国企用人制度可退居二线。

公开信息显示,2019年4月刘凤全正式出任该公司总经理,成为光大永明人寿股改后第三位总经理,也是该公司股改后首位面向同业招募的总经理。其全面负责该公司经营管理,分管党委办公室/办公室、法律合规部、战略与市场部,至今已近5年。

从履历来看,刘凤全常年就职于国寿体系。曾出任中国人寿战略规划部以及团险销售部副总经理,团体业务部总经理。先后掌舵中国人寿贵州、北京、湖南分公司,后又出任了中国人寿电子商务党委委员、副总裁等职务。

从光大永明人寿历任总经理履历来看,该公司故改前前几任总经理多为股东方派出或从公司高管层中内升提拔,因此刘凤全为该公司唯一一位公开市场招聘而来的总经理。

目前该公司高管人数共6人,其中现任副总经理陆卫东、苏扬均曾就职于光大银行;合规负责人王首阳早年多就职于律所及法院;来自保险业的高管目前有总经理张晨松、审计责任人田岗、总精算师高嵩。

02

股改十余年,经营业绩承压

光大永明人寿合资转中资后,在很长一段时间内规模增长缓慢但平稳,开始逐步实现连续盈利,但最近几年规模大幅增长的同时,承保端、投资端都面临较大压力。

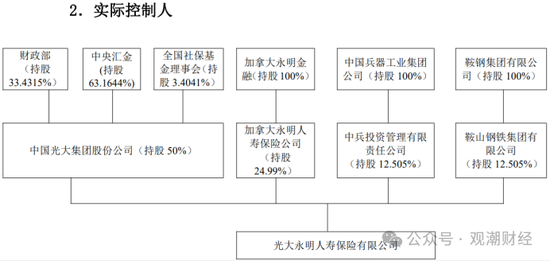

公开信息显示,光大永明人寿于2002年4月成立,是一家由光大集团和加拿大永明人寿共同投资成立的中外合资经营企业,是北方地区首家合资寿险公司,初始注册资本为12亿元,经过四次增资后该公司注册资本变更为54亿元。

在该公司成立的前7年,日常经营管理多以外方股东为主。2010年7月,光大永明人寿增资扩股和变更股权结构的申请获原保监会批准,通过股东不同比例追加投资并引进战略投资者的方式完成了股权结构变更,正式转变为中资保险公司。

此后,该公司经营上完全由中方主导。从股权架构来看,中国光大(集团)对其持股50%,成为控股股东;加拿大永明人寿持股比例降至24.99%,位列第二大股东;新引进的中国兵器工业集团和鞍山钢铁集团作为战略投资者,各持有12.505%股份。

据光大集团官网显示,股改成功后,光大永明人寿制定的整体战略目标确定为:经过5-7年时间,要将该公司建设成为布局合理、结构优良、管理先进、管控科学、规模和效益快速均衡发展、主要业务经营指标进入全国寿险公司前十名、具有强大核心竞争力、独特鲜明的企业文化、广泛市场影响力、保险业务完整的大型保险集团公司。

回头去看,当前无论从牌照,还是规模等业绩经营数据或许均未能如之前预期。

2009年,时任光大集团副总经理解植春出任光大永明人寿董事长一职。资料显示,解植春先是在黑龙江省委历练,后加盟光大集团,先后就职于光大银行、光大证券以及多个驻海外机构。其弟弟解植锟则为中植集团创始人。

此时与解植春搭档的为该公司时任总经理张敬臣,在保险公司有多年财务和管理工作经验。公开信息显示,张敬臣在筹备光大永明人寿之初便已加入。

张敬臣离任光大永明人寿后,由张玉宽接棒。2009年9月,张玉宽受光大集团委派加入光大永明人寿,并于2010年正式获批出任该公司总经理,主持光大永明实际工作,全面负责公司经营管理,分管人力资源部。张玉宽是该公司任职时间最长的一位总经理,任职时间长达9年。

公开信息显示,张玉宽出生于1961年,拥有丰富的银行经验。先后在农业银行、光大银行任职多年,出任光大银行计划财务部、同业机构部、零售业务部总经理等职务。

随着光大永明人寿公司性质、一二把手的变更,该公司经营风格大改。股改之前该公司董事长基本由中方股东委派,外方股东委派总经理,日常实际经营管理主要由外方掌舵。据公开报道,股改前该公司由于相对侧重个险渠道以及长期价值型业务,保费规模增长速度难以让股东满意。

股改后,光大永明人寿营业范围快速扩张,省级机构增至近20家,保费规模也随之迅速增长。获批当年,该公司实现保费收入39.42亿元,同比增长221.21%。

不仅如此,解植春就职光大永明人寿期间曾提出保险集团化战略,2012年由光大永明人寿与光大集团共同发起设立的光大永明资管于2012年正式成立,二者分别持股99%、1%。

顺利拿下资管牌照后,解植春升任中投副总经理兼中央汇金总经理。2014年4月,光大永明人寿发布公告称,由于工作调动原因,解植春不再担任公司董事长。

解植春离任后,由董事罗哲夫代行了一段时间董事长职责。2014年10月,刘珺光大永明人寿董事长的任职资格获原保监会核准。

刘珺,“70后”,同样是“银行+光大”的出身,常年就职于光大银行,先后出任光大银行党委委员、行长助理、副行长、总行机关党委副书记,上海分行行长等职务。

不过在任期8个月后,2015年7月,光大永明人寿发布公告称,吴富林出任该公司董事长职务的任职资格已获原保监会批复,刘珺不再担任董事长。

从其公开信息来看,刘珺离任后的去向为中国投资有限责任公司出任副总经理。目前其出任交通银行副董事长、执行董事、行长职务。

吴富林同样为光大委派,其任职的三年多期间,光大永明人寿保险业务收入逐年递增,由2015年的31.22亿元增至2018年的103.44亿元,保费规模扩大了约3.31倍,光大永明人寿也陆续开始盈利。

2018年7月,光大集团董事长李晓鹏要求光大永明人寿要加快创新,整合资源,调整业务结构,加强投资队伍建设,加强代理人队伍建设等。

同年11月,吴富林由于工作调动原因不再担任该公司董事长,时任总经理张玉宽代行董事长职责。次年2月张玉宽正式出任该公司董事长职务,李晓鹏的要求也自然成了张玉宽的工作目标。2019年,该公司实现保险业务收入117.38亿元,同比增长13.47%;实现净利润0.1亿元,与上一年盈利水平几乎持平。

但仅任职一年多,2020年5月,光大永明人寿宣布,由于年龄原因的个人意愿,任命其为新成立的光大集团保险新业务筹备组组长,并聘为光大永明保险资深专家。光大永明人寿董事长职责由时任总经理刘凤全代行。2020年9月,孙强任该公司董事长的资格获原银保监会批复,任职至今。从公开履历来看,孙强有丰富的金融行业从业和管理经验,但其出任光大永明人寿董事长一职却属于“跨行就业”,其早年主要就职于监管及银行业。

从公开履历来看,孙强有丰富的金融行业从业和管理经验,但其出任光大永明人寿董事长一职却属于“跨行就业”,其早年主要就职于监管及银行业。

03

投资端、承保端均面较大挑战

光大永明人寿成立22年,最初由外方主导经营,2010年股改后合资转中资,光大集团主导,期间公司经营过持续稳定盈利,近年在投资端、承保端由面临较大压力。

光大永明人寿于2002年4月开始正式营业,截至目前,该公司共设立24家省级分公司。作为国内最早实现从合资险企转制为中资险企的公司之一,光大永明股改成功后,即2010到目前的经营管理由中方股东主导。

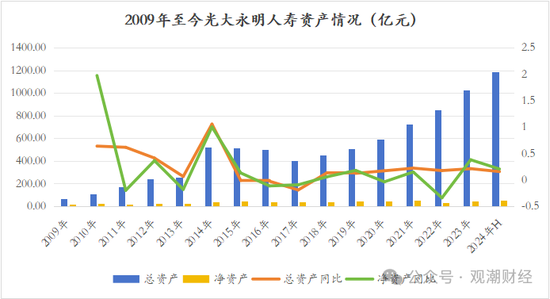

2009年至今该公司合计实现保险业务收入1310.01 亿元,累计亏损约34.18 亿元。

从资产端来看,2023年光大永明人寿资产总规模首次突破千亿元,达1027.05 亿元,同比增长超2成。据该险企偿付能力报告显示,其2024年第二季度累计总资产1184.83 亿元,较2023年末增长15.36%。整体来看,该公司总资产稳步上升,仅2015-2017年有所下降,分别下滑2.45%、2.87%、19.44%。

相较总资产,该公司净资产在过去年间有所波动。2024年第二季度该公司累计净资产达53.63 亿元,较2023年末增长20.26%。2024上半年公司净资产首次突破50亿元。

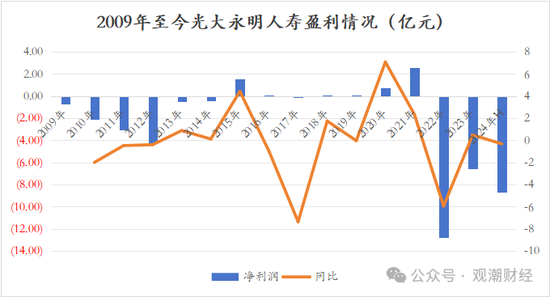

从盈利状况来看,该公司成立至今尚未能实现稳定盈利。今年上半年来看,该公司已累计亏损8.67亿元,亏损规模持续扩大,净亏损较2023全年又增加2.11亿元。

整体来看,该公司2009年至今鲜少盈利,近10余年来最大规模亏损在2022年出现,高达12.79亿元,较上一年同期净利润减少超15亿元。2009-2024上半年,光大永明人寿合计净亏损约34.18 亿元。

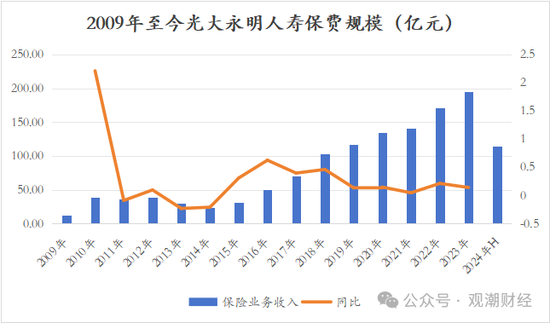

承保端来看,2024上半年该公司共实现保险业务收入114.46 亿元,已达到2023年度保险业务收入的近6成。

整理来看,该公司此项指标普遍稳定上升。但有3年出现下滑,其中,2013-2014年光大永明人寿保费规模下滑幅度均超两成。

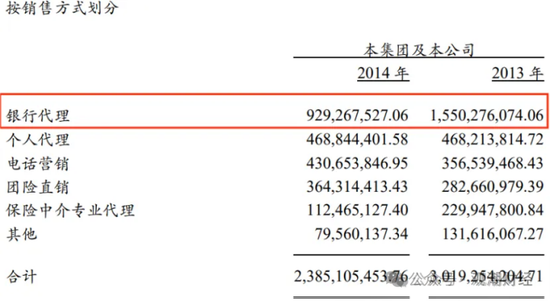

(图片为光大永明人寿2014年度报告)

据该公司2014年度报告披露,从渠道来看,该公司2014年保险业务下滑或与银保渠道表现不佳有关。

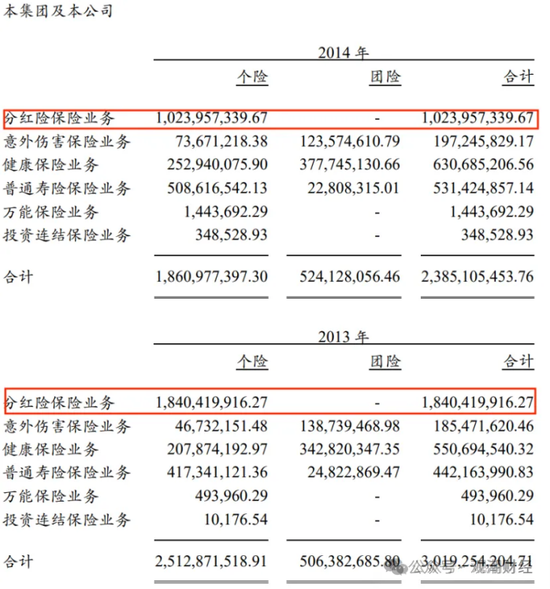

(图片为光大永明人寿2014年度报告)

而从险种判断,2014年该公司分红险保险业务收入较2013年出现较大幅度下降。

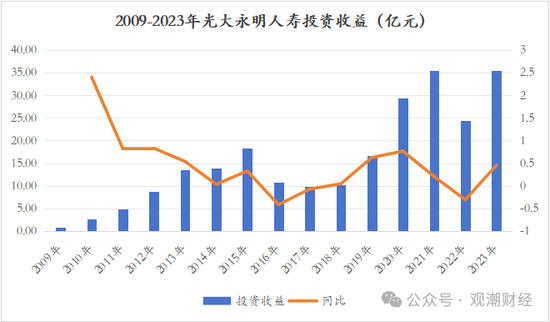

从投资端来看,2023年该公司实现投资收益35.44 亿元,同比增加45.24%。除2022年外,该公司在过去五年投资端表现较好。2022年该公司实现投资收益24.4亿元,同比下降31.07%。2020、2021年该公司分别实现投资收益29.44亿元、35.40亿元,分别同比增长76.47%、20.24%。2009-2023年至今光大永明人寿合计投资收益高达234.76 亿元。

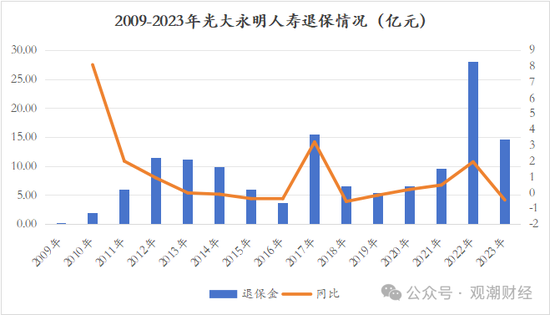

成本端来看,2023年光大永明人寿退保金为14.68亿元,同比减少47.82%。不过,就历史数据来看,去年该公司退保金仍处于历史高位,仅次于2017年的15.48亿元和2022年的28.13亿元。

2022年该公司退保金额激增,2022年光大永明人寿共支出退保金28.13亿元,较2021年同比增长193.74%,绝对金额增长18.55亿元。上图可见,2009-2023年该公司退保规模鲜少超过10亿元。

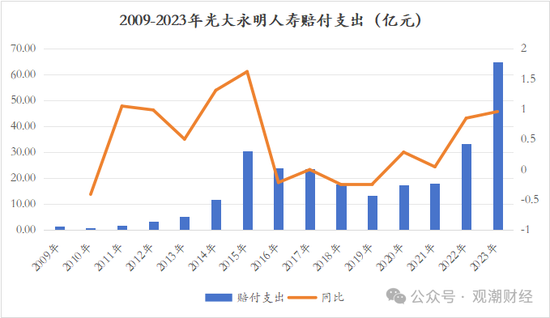

赔付情况也是如此。2023年该公司共赔付支出64.90 亿元,同比增长95.69%,较上一年多支出了31.73亿元。

(图片为光大永明人寿2023年度报告)

从该公司2023年度信息披露报告来看,该公司赔付支出大涨主要源于出现了较多满期给付,金额高达48.3亿元,较2022年增加30.27亿元。

整体来看,该公司赔付支出于2015年出现第一次高峰,共赔付金额30.36亿元,同比增长161.95%。随后便迎来了连续4年的下降,于2019年达到最低值,仅13.40亿元。之后几年赔付规模逐年提升,到2022年、2023年出现显著提升,分别为33.16 亿元、64.90亿元,同比增长84.83%、95.69%。

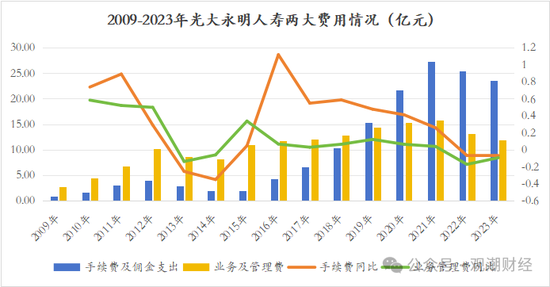

该公司手续费及佣金支出、业务及管理费两大项费用均同比下降。2023年该公司手续费及佣金共支出23.64 亿元,同比减少6.88%;业务及管理费支出11.88 亿元,同比减少9.45%。

整体来看,近年来以上指标走势几乎相同。2009-2023年间,两指标均在2013-2014年与2022-2023年同比下降,其余年份均逐年增长。

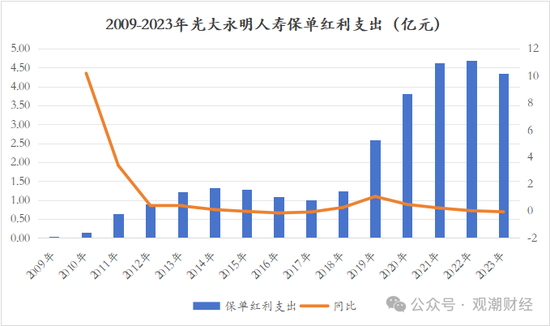

近三年客户最关心的保单红利支出2023年度出现略微下滑,保单红利支出从2018年的1.25亿元,一路增长2022年的4.68亿元,金额上增长约3.74倍。在2023年度为4.36亿元,同比下滑6.97%。

近年来,从光大永明人寿的经营业绩数据可以看出,公司的业务规模和经营数据在保险行业不同发展阶段的影响下呈现出明显的波动。这一现象反映了行业趋势的变化对公司业绩的直接影响。

从整个寿险市场的角度来看,市场环境的剧烈变化给许多公司的投资端和承保端带来了巨大的压力,而这种压力具有长期性,并且在不利的市场条件下会进一步加剧。

这种现象实质上反映了短期KPI与公司长期发展目标之间的矛盾,也是职业经理人与股东之间容易出现的问题。若股东具备强大实力,后果股东或可承担,否则就需要更多买单方,这或许也正是去年以来监管政策一再收紧的主要原因。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:秦艺

发表评论