2024年9月11日EB10合约盘面触及最低点8265后反弹至8536收盘,整体跌幅2.66%。苯乙烯下跌驱动来自两方面,一方面是原油价格下跌,另一方面是海外纯苯供需宽松,带来纯苯进口增量。苯乙烯已有12%装置长停,自身利润压缩空间不大。

后续苯乙烯价格取决于原油和纯苯,Brent原油价格重心降至70美元/桶附近,后续下跌空间有较大不确定性;纯苯进口增加的兑现程度有待观察,现实是纯苯港口库存处于极低值,且价格下跌后纯苯基差走强,近端供需紧张。

短期苯乙烯盘面交易预期宽松而忽视现实紧张,价格下跌后定价已计入纯苯进口预期,但对预期的博弈仍未结束。放长周期来看,调油季正式结束以及中国纯苯进口增加,纯苯定价重心确实有走弱驱动,后续建议逢高空。

1 原油价格下跌

原油的最近一次下跌从8月27日开始,Brent开盘价格为80.16美元/桶,9月10日收于69.71美元/桶,下跌13%。原油的下跌十分流畅,几乎没有反弹,而在此期间,苯乙烯经历了先涨后跌,前期的上涨为后续下跌拉开了更大的空间。

图1:苯乙烯和Brent价格走势

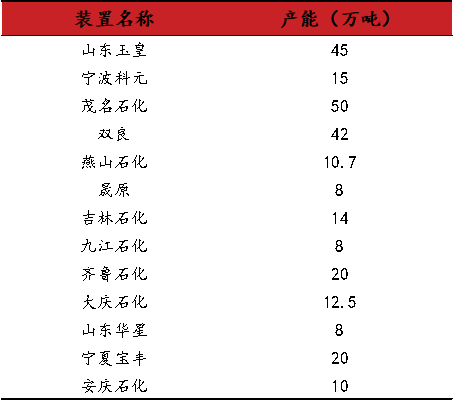

我们可以把苯乙烯的价格拆为苯乙烯生产利润和纯苯价格两段来理解。苯乙烯生产利润这一段压缩空间有限,此前苯乙烯长期亏损使得一部分装置处于长停状态,2024年7月以来苯乙烯利润回升至盈亏平衡附近,但仍有部分装置未重启,这部分装置基本可被判定为长停。目前苯乙烯长停产能263.2万吨,占所有产能比例12.55%。部分产能淘汰后,苯乙烯存量装置产能利用率回升,且年内仅有盛虹45万吨装置计划在10月投产,可以认为盈亏平衡附近的利润属于合理水平。

表1:苯乙烯长停装置

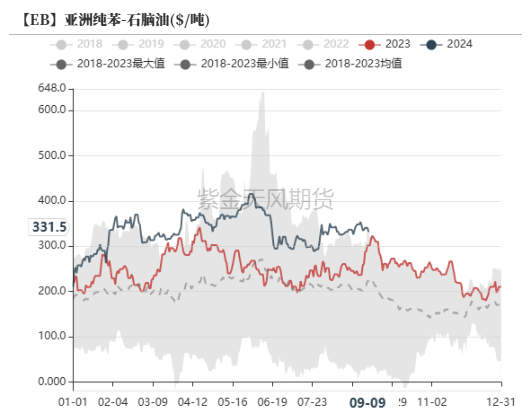

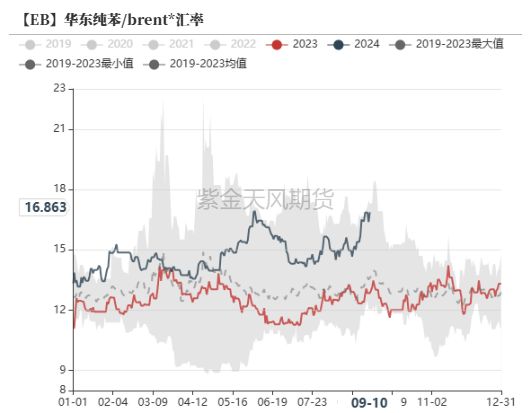

反观纯苯价格,纯苯-石脑油价格维持在300美元/吨以上,华东纯苯现货价格/Brent比价也处于历史高位,因此我们主要关注纯苯走弱的空间。

图2:亚洲纯苯-石脑油价差

图3:华东纯苯/Brent

2 海外纯苯价格下跌

原油价格之外,海外纯苯供需宽松也使得支撑减弱。

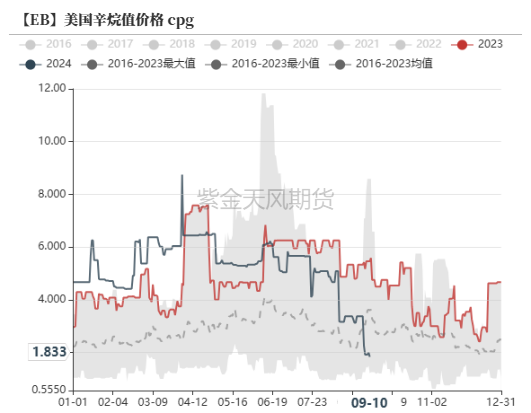

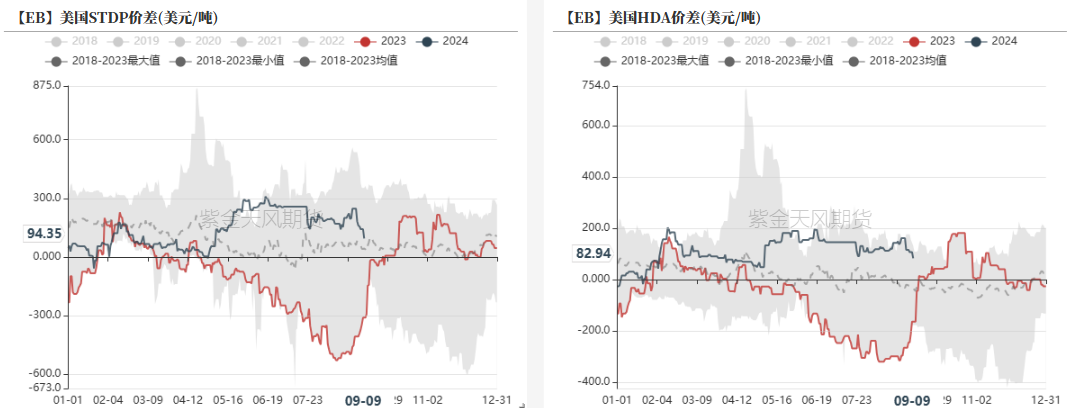

(1) 美国调油季不及预期

2024年美国汽油消费同比下滑,汽油及调油组分价格均下跌。作为高辛烷值调油组分,芳烃供需也受到影响。对于纯苯来说,一方面下游乙苯和异丙苯被排除在调油池外,需求减少;另一方面,由于终端中调油占比较大,甲苯跌幅远大于纯苯,STDP和HDA均由亏损走向盈利,装置逐步重启,纯苯供应增加。

图4:美国辛烷值价格

图5:美国歧化装置现金流利润

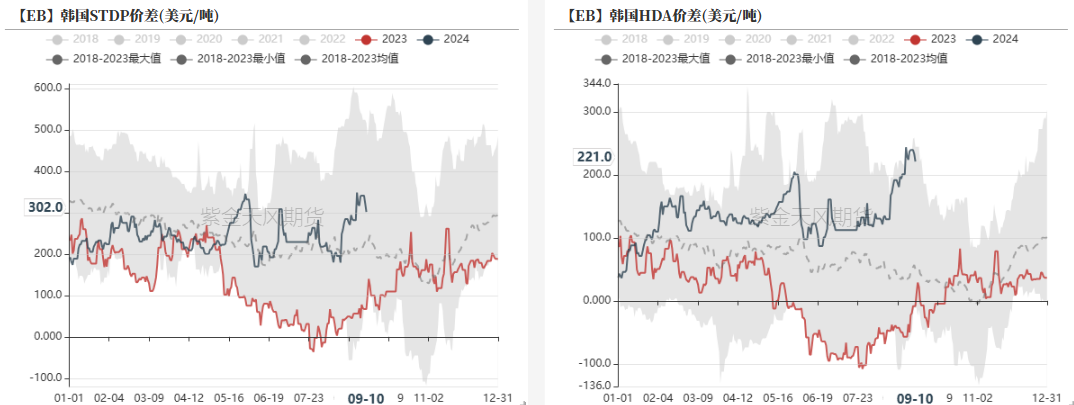

(2) 韩国供应充足

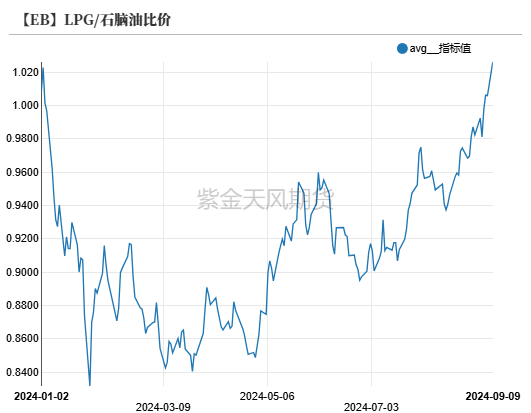

韩国裂解和歧化的纯苯产出都在增加。裂解维持低开工,但PG/石脑油比价上升,裂解装置石脑油进料占比增加,副产品芳烃出率也增加。且与美国类似,韩国歧化利润也处于高位,刺激装置开工。此外,相比歧化的主产品PX,副产品纯苯的利润更高,因此歧化装置调高甲苯进料增加纯苯出率。

图6:亚洲LPG/石脑油比价

图7:韩国歧化装置现金流利润

3 后市展望

后续苯乙烯单边价格主要取决于两方面,一方面是原油价格, Brent原油价格重心降至70美元/桶附近,后续下跌空间有较大不确定性;另一方面是纯苯进口增加的兑现程度,现实是纯苯港口库存处于极低值,且价格下跌后纯苯基差走强,近端供需紧张。

短期苯乙烯盘面交易预期宽松而忽视现实紧张,价格下跌后盘面定价已计入纯苯进口预期,但关于预期的博弈仍未结束。放长周期来看,海外纯苯供需环比宽松,纯苯定价重心确实有走弱驱动,后续建议逢高空。

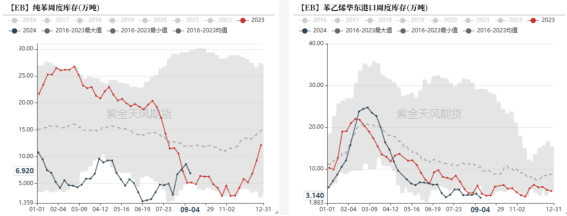

图8:纯苯和苯乙烯华东港口库存

(转自:油市小蓝莓)

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民

发表评论