来源:源媒汇

作者 | 王言

编辑 | 墨言

继2023年击败上海家化,夺下对方占据20多年的中国本土美妆之王宝座后,2024年上半年,珀莱雅继续稳坐王位。

日前,珀莱雅公布了2024年半年度业绩。财报显示,上半年公司实现营收50.01亿元,同比增长37.90%;归母净利润7.02亿元,同比上升40.48%。

如果说每个本土美妆品牌都有一个成为“下一个欧莱雅”的梦想,那在三年内完成“冲二摘一”壮举的珀莱雅,就是最有机会的那一个。但随着市场竞争变得白热化,珀莱雅所擅长的那套打法已经到顶。

与此同时,和其他国货美妆品牌一样,业绩过于依靠营销驱动、研发投入偏低、利润率低、过分依赖单品等痼疾,成为珀莱雅不得不面对的问题。

依靠线上弯道超车

电商等线上渠道,一直是中国本土化妆品牌实现弯道超车的捷径。

多年以来,本土品牌几乎没有太多机会与国际品牌硬碰硬竞争。借助品牌和渠道优势,欧莱雅们靠着头部市场线下场专柜,就能赚得盆满钵满。而缺乏品牌和渠道优势的本土品牌,或是放下身段,或是主动走入下沉市场,找寻生存空间。国际大牌吃肉时,本土品牌们只能喝汤。

不过,随着中国线上渠道的崛起,在过去数年电商大战中,本土品牌曾多次超越欧莱雅、雅诗兰黛等海外大牌。当然,电商渠道也为珀莱雅提供了弯道超车的绝佳机会。

过去几年,珀莱雅在渠道、营销等方面进行了大幅调整,在重整电商渠道和人员的同时,还从宝洁挖来了营销资深人士叶伟出任首席营销官,以深挖线上渠道的潜力。

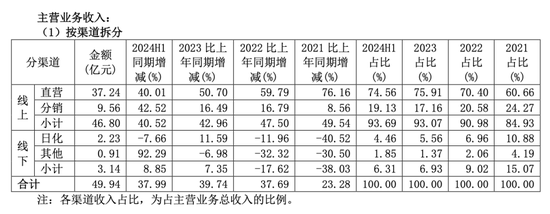

效果也是立竿见影。截至2024年上半年,珀莱雅线上渠道实现销售收入46.8亿元,贡献公司总收入占比超9成。

但需要指出的是,和线下门店需要长期布局不同,电商渠道的培育并没有太高的门槛。这两年,欧莱雅等国际品牌加大线上渠道的布局后,也开始出现在销量榜的前列。

以2024年天猫“618”为例,5月20日晚上8点正式开售后,美妆大牌迅速卖爆。其中,珀莱雅、兰蔻开卖20分钟GMV双双破亿;开卖26分钟,欧莱雅GMV破亿;开卖28分钟,雅诗兰黛也加入亿元俱乐部。

为了完善渠道布局,2023年,珀莱雅重启线下渠道,在日化渠道、商超渠道布局。2024年上半年,珀莱雅线下渠道收入为3.14亿元,同比增速8.85%。虽然扭转了2021年度、2022年度同期下滑的态势,但增速并不算快。

另一方面,在线上渠道流量趋于饱和的大环境下,包括上美股份、华西生物等本土美妆品牌,都开始布局线下渠道。

2024年,上美股份就喊出“做强线下”的号角。几个月前,上美旗下品牌“韩束”宣布招募100名代理商。4月,上美分销事业部销售总监傅子翀公开表示,线下是品牌的根基,任何一个品牌,在线上渠道做得再好,线下渠道过于薄弱,就等于没有根基,一定不能保持持久性的发展。

现阶段,依托于线上平台的流量红利,珀莱雅尚且能维持“高投入、高增长”的模式,但当线上平台流量见顶,行业竞争变得激烈后,当前营销模式的成效愈发存在不确定性。

创始人陷离职传闻

对于任何一个消费品牌来说,只做渠道生意,不管是线上还是线下,无法成为美妆品牌长期生存的根本。归根到底,美妆品牌之间的竞争,在于产品的竞争力。这也是众多国货美妆品牌与国际大牌之间的差距所在。

为此,珀莱雅的研发投入也在不断增加。2021-2023年,公司研发费用分别为7658万元、1.28亿元和1.74亿元。2024年上半年,珀莱雅的研发费用为9461万元,同比增长3.38%。不过这一投入与其他竞争对手仍存在差距。

横向对比看,珀莱雅研发投入占比低于部分同行。2024年上半年,珀莱雅研发费用占营收比重为1.89%;同期,华熙生物占比为7.15%,上海家化为2.07%,上美股份为2.23%。

加大研发投入的同时,珀莱雅也在不断从同行处“挖角”,为管理层增砖添瓦。

2022年9月,珀莱雅官宣魏晓岚成为其研发团队领头人。根据公开资料,魏晓岚在化妆品研发领域经验丰富,曾于2018年出任美妆巨头Coty科蒂集团的亚太区研发副总裁。

魏晓岚的加入,被视为珀莱雅打造全球化研发团队的信号。也就是在魏晓岚入职珀莱雅期间,珀莱雅大单品策略开始发力,成为国货美妆的第一梯队。

但近几年,管理人才外流,似乎成为珀莱雅的常态。2024年7月,魏晓岚官宣离职;1月,此前一直担任珀莱雅CMO的叶伟离职;2022年8月,主导推出珀莱雅爆品“早C晚A”系列的首席研发官蒋丽刚离任,并于2024年7月加入百雀羚。

而在最近,一手将珀莱雅从一个籍籍无名的小品牌推至一线的功臣方玉友,也陷入离职传闻当中。

在披露2024年半年报的同时,珀莱雅还公布了新一届董事会非独立董事候选人名单,珀莱雅联合创始人兼CEO方玉友却罕见缺席。今年以来,业内一直盛传方玉友即将离开珀莱雅的消息,此次新一届非独立董事候选人名单的变动,似乎对外传达了新的信息。

近几年,在珀莱雅业绩上行期,方玉友就频繁减持所持股份。目前其所持珀莱雅股份比例,已从上市之初的24.43%降至15.03%,累计套现数十亿元。

而在担任珀莱雅CEO期间,方玉友很早就进行了个人的商业布局,并在2018年成立全资控股公司杭州方侠客投资有限公司,于多个领域进行投资。

仅2020年至今,方侠客公司已投资杭州铁定溜溜餐饮管理集团有限公司、浙江铁定溜溜生物科技有限公司、青岛中科锂电创业投资基金合伙企业等多家企业,涵盖商业服务业、科技推广和应用服务业、资本市场服务等多个行业。

在一次媒体采访中,方玉友还表示,“(铁定溜溜)比我做珀莱雅化妆品更值得,因为我做这个是非常有成就感的,那个是为了赚钱,这个是为了成就,还有情怀”。而投资铁定溜溜,也成为方玉友多次减持珀莱雅的理由。

对于近期方玉友退出珀莱雅的传闻,源媒汇联系了公司方面,被告知暂无相关消息,如有管理层变动,会以公告的形式进行披露。

缺少第二引擎

和很多国货美妆品牌相似,珀莱雅过于依赖大单品的劣势,已经越来越明显。

珀菜雅旗下有“珀莱雅”、“悦芙媞”、“优资莱”、“Off&Relax”和“彩棠”等品牌组成的矩阵。品类和品牌看似丰富,但珀莱雅依然十分依赖主品牌“珀莱雅”。

2024年上半年,珀莱雅主品牌收入为39.81亿元,在总营收中的占比为79.71%。近三年珀莱雅主品牌收入贡献均在80%上下。

最近3年,2019年被收购的彩棠每年营收都保持高速增长,目前可贡献全公司超过10%营收。此外,OR、悦芙媞等品牌营收也均有不同程度的增长。但整体看,这些品牌还未成为第二增长点,目前收入贡献仅为20.28%。

作为对比,市场覆盖超过100多个国家和地区的欧莱雅,旗下拥有超过40个品牌,涵盖男性、女性、大众、高端、皮肤科学和专业美发等多个品类。在普通消费者眼中,已经很难说出谁是欧莱雅的主品牌。

对于珀莱雅来说,在主品牌规模较大的情况下,如果未来主品牌业绩增速放缓,可能会对公司整体业绩造成较大影响。

大单品依赖症难消、新增长点难寻、营销成本飙升,为珀莱雅带来最直接的影响,是赚钱能力不足。

2024年上半年,珀莱雅的销售费用为23.4亿元,同比增长48.08%。其中,形象宣传推广费为20.63亿元,同比增长50.03%。高投入下,盈利能力也变得有限。

以上半年珀莱雅的净利润7.02亿元计算,其净利润率为14.03%,相比2023年同期的13.77%有所提高,且领先于上美股份、上海家化,但目前依然低于贝泰妮(2024年上半年为17.25%)、欧莱雅(2024年上半年为20.8%)等品牌。

未来,珀莱雅如何提高赚钱能力,保住自己的国货美妆一哥位置?

海量资讯、精准解读,尽在新浪财经APP

发表评论