一、业绩情况

三晶股份报的沪市主板,上周撤材料。

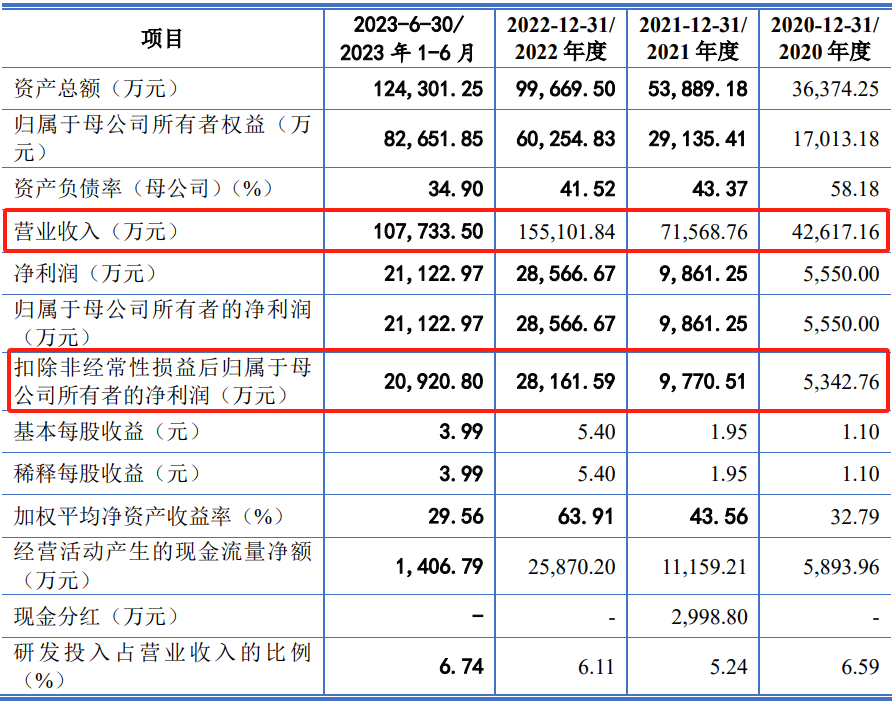

我们先来看业绩,收入从4.26亿增长到15.51亿,2023年的上半年10.77亿,增长很快;利润是从5,343万增长到2.82亿,2023年上半年2.09亿,增长非常快。这个业绩规模上主板,我觉得应该是没啥问题。

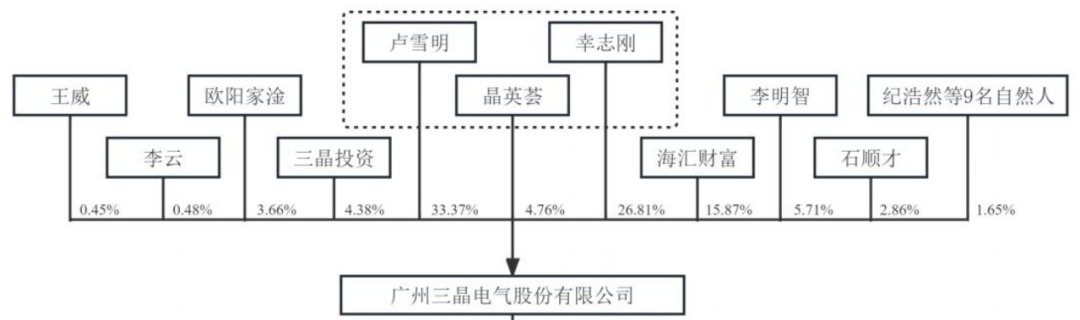

二、股权情况

三、业务情况

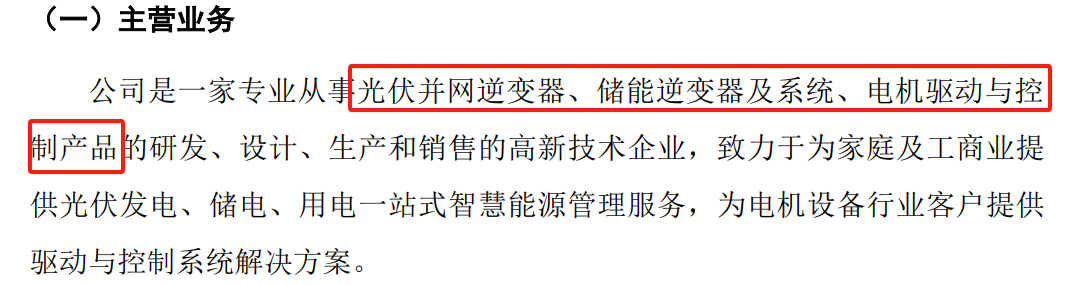

这个企业做的是逆变器,逆变器是光伏和储能的一个核心元器件。在前几年,做逆变器特别火。

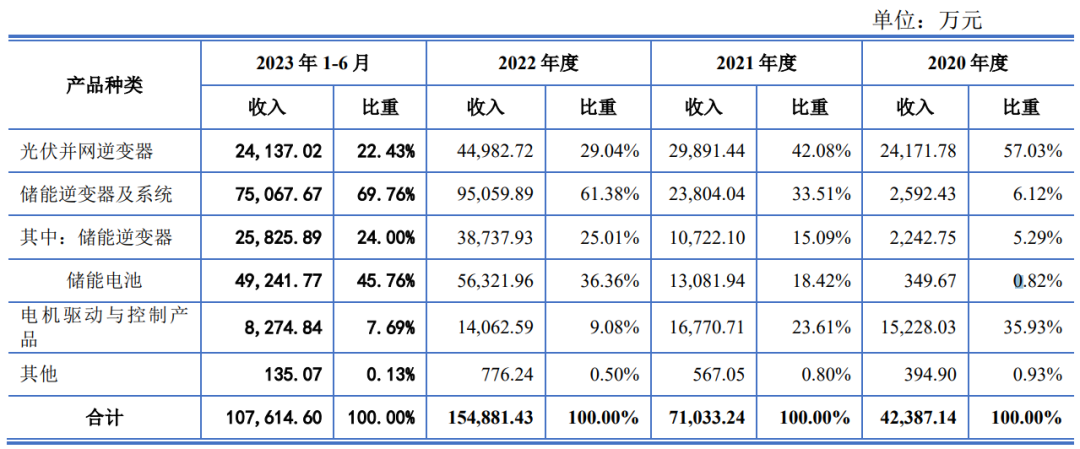

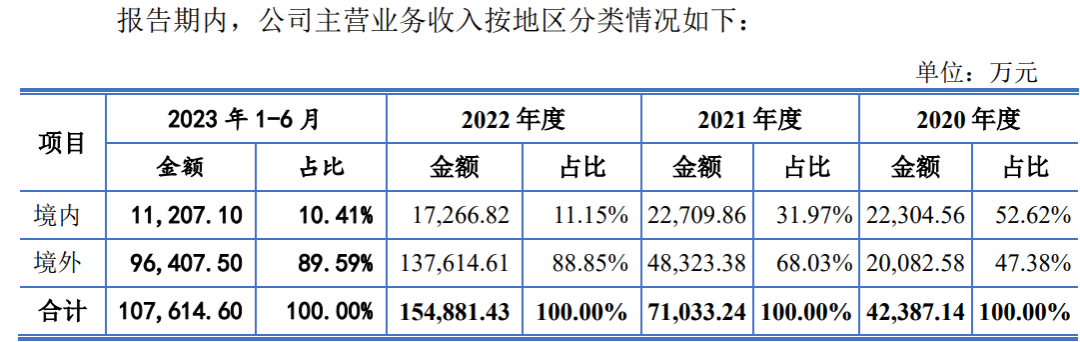

我们来看看他的逆变器是用在储能还是用在光伏,2/3以上是用在储能,1/3是用在光伏,主要是出口。这个倒不奇怪,因为我们大部分的逆变器都是出口。

四、撤材料原因

初步感觉这个企业还不错,当然了,撤材料总归还是有原因。不管合不合理,至少我们要用监管的思维来分析一下他为什么会撤材料。

我理解的话,第一项就是行业属性,因为主要是用在光伏和储能。虽然说也有个别企业能够成功上市,但是最近一年,大部分的新能源相关企业都撤材料了,特别是做光伏的,撤的非常多。我觉得这块应该是一个潜在的原因。

第二块是他申报的主板,我们都知道现在主板第一考虑的是行业代表性,也就是行业地位。

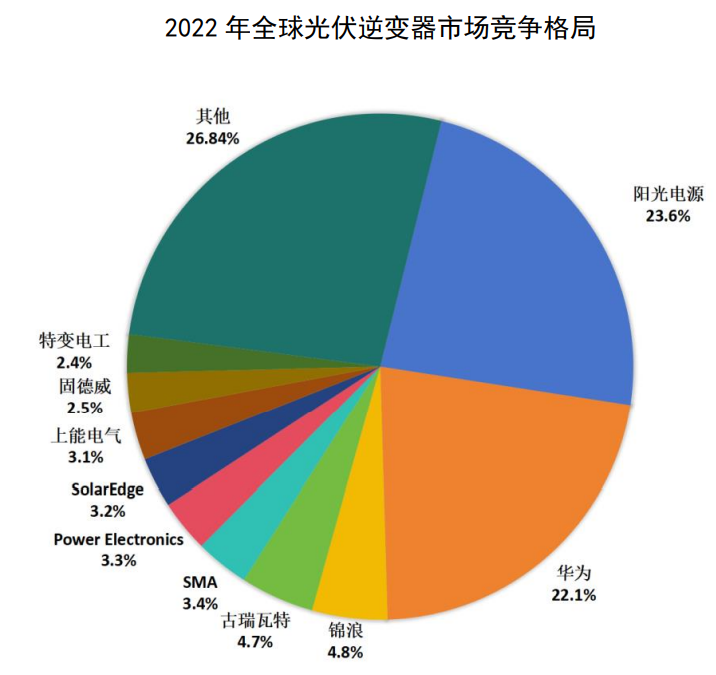

我们都知道这个行业有规模做的特别大的,最大的是华为和阳光电源。我们可以看一下,阳光电源和华为做的已经很大了,他的规模应该是不到阳光电源和华为的1/10,甚至1/20都不一定有。

那可见这个企业选的板块也不是特别合适。如果报的是创业板和科创板,可能还有点机会。报主板的话,现在主板首要考虑行业代表性,他这个行业地位,跟头部企业差距巨大,排名的话也不靠前。所以说我觉得他的行业代表性,可能也不太好论证。

第三个方面,我觉得虽然说最近普遍做逆变器的业绩都不错,特别是出口的,但也不排除这个企业上半年的业绩非常好,但2023年下半年以及最近,他可能是个例外,可能业绩不是很理想。

从招股说明书来看,2023年三季报就出现了明显的收入下滑,同比下滑了51.94%,净利润是出现了亏损。

相比其他公司而言,应该是比较差一点。因为2023年从披露的年报来看,这个行业的其他企业做的都还不错,应该没有存在下半年业绩大幅下滑变亏损的情况。

这个企业2023年上半年以及之前业绩都非常好,但是也不排除2023年上半年之后,业绩变得非常的不乐观了。

(转自:塘主聊上市)

海量资讯、精准解读,尽在新浪财经APP

发表评论