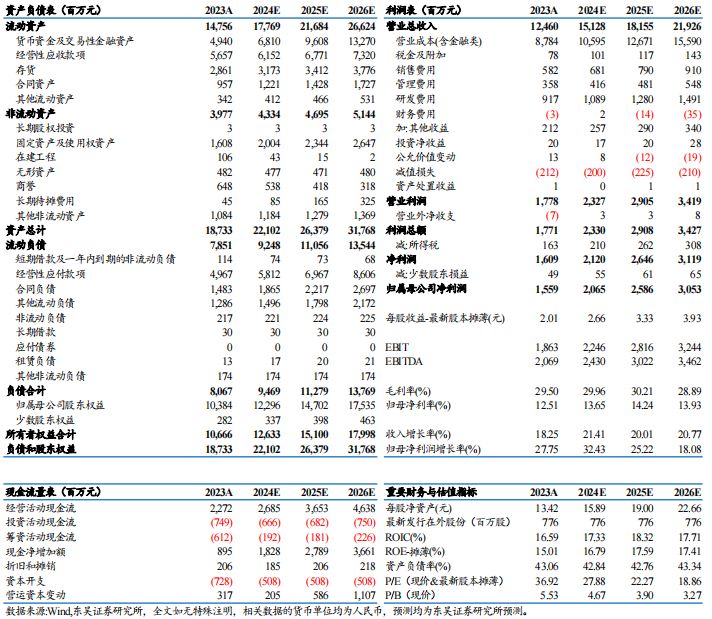

Q3业绩略超预期:公司24Q1-3营收104.1亿元,同比+21%,归母净利润14.9亿元,同比+30%;其中24Q3营收42.4亿元,同环比+29%/21%,Q2交付延期问题部分在Q3解决,收入超市场预期;24Q3归母净利润为6.0亿元,同比+35%,Q3毛利率为31.0%,同环比-0.8pct/-1.6pct;归母净利率14.2%,同环比+0.6pct/-0.7pct,公司24Q3销售/管理/研发/财务费用率4.6%/2.1%/6.8%/0.6%,同比-0.1/-0.4/-1.1/-0.3pct。业绩总体略超市场预期。

国内:网内市场份额稳固、网外工业承压但新能源维持高增。我们预计Q3国内收入同比+20-30%,交付节奏相对Q2明显加快。1)网内业务方面,截至24年第五批国网变电物资招标,公司核心产品GIS/断路器/电抗器/电容器/互感器/继电保护/监控系统招标量同比+7%/31%/13%/16%/20%/19%/18%,一次、二次设备招标需求保持稳增长;公司产品份额稳固,截至前四批公司中标份额为11%,750kV GIS已拿到型式试验报告,有望为公司提升组合电器市场份额。我们预计Q3网内订单同比持平略增,Q3收入端我们预计电网建设进度环比Q2加快、带动前期积压订单交付部分,大部分落在Q4建设旺季交付。2)网外业务方面,项目型工业市场资本开支疲弱,我们预计公司工业侧收入&订单同比下降,但新能源侧升压站建设需求有望保持快速增长;此外,中压开关、储能等新品正在沉淀期,未来有望成为公司新的业绩增长点。

海外:收入及订单均高速增长、海外战略逐步兑现。我们预计Q3海外收入同比60%以上,Q1-3海外新增订单同比+50%以上,截至24H1,我国变压器/高压开关出口金额分别同比+26%/28%,海外需求持续高景气,公司深耕国际市场多年,EPC带动设备出口效果显著。1)分区域来看,拉美、中东、欧洲订单增速较快,北美市场加大投入(目前以工业侧变电站为主)。2)分产品来看,电力变压器紧张程度最高、全球龙头供给均要等到26年之后才能释放,除新兴国家电力需求带动的量增,我们认为24-26年均有涨价的贡献;高压开关同样紧张,涨价幅度相对小于电力变;此外,电力电容器、无功补偿装置(海外以STATCOM产品居多)也会成为增量部分。

Q1-3经营性净现金流7.8亿元,同比+12%。其中Q3经营性现金流6.7亿元,同比-5%;Q3末合同负债22.4亿元,较年初+51%,预示订单较为充沛;24Q3末存货36.6亿元,较年初+28%,其中Q3国内电网也因极端天气、供应链紧张等问题交付有所滞后,导致对公司部分产成品提货延后到Q4。

盈利预测与投资评级:我们维持公司24-26年归母净利润分别为20.7/25.9/30.5亿元,分别同比+32%/25%/18%,对应PE为28x、22x、19x,给予25年27倍PE,对应目标价89.9元,维持“买入”评级。

风险提示:海外拓展不及预期,国内电网投资不及预期,竞争加剧等。

思源电气三大财务预测表

团队介绍

海量资讯、精准解读,尽在新浪财经APP

发表评论